Novo Nordisk - Den tunge sværvægter i medicinalringen

Er Novo Nordisk ramt af knockout eller står de foran et comeback?

Novo Nordisk har i årtier domineret medicinalbranchen med banebrydende behandlinger mod diabetes og svær overvægt.

Spørgsmålet er, om Novo Nordisk stadig er konkurrencedygtig?

I denne deep dive ser vi nærmere på, om der er plads til vækst, eller om investorerne risikerer at sidde tilbage med en kaloriebombe af en aktie.

Generel information

🏢 Selskabsnavn: Novo Nordisk A/S

✍️ ISIN: DK0062498333

🔎 Ticker: NOVO B

💼 Sektor: Healthcare

📈 Antal aktier: 4.443.338.342

💵 Børsværdi : 1.379.995.986.049 DKK

👔 CEO: Maziar Mike Doustdar

👥 Antal ansatte: 77.406

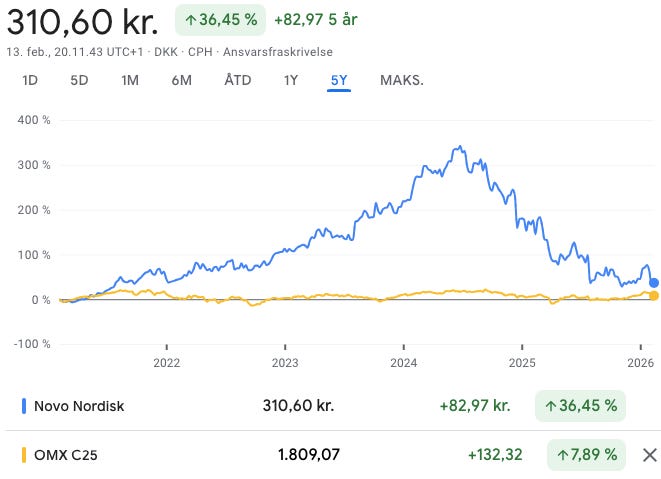

Kursudvikling

Aktiekursen toppede i juni 2024 i kurs 1.028, men handles i dag til kurs 310,6.

De seneste 5 år har Novo Nordisk givet et afkast på 36,45%.

Til sammenligning har OMX C25 i samme periode kun givet et afkast på 7,89%.

Spørgsmålet er, om vi har set et knockout til Novo Nordisk eller det blot er en midlertidig mavepuster og vi står overfor et potentielt comeback? 👇

1. Forretningen bag Novo Nordisk

Novo Nordisk er en global sundhedsgigant, der har opnået en stærk position inden for behandling af diabetes, svær overvægt og andre sjældne sygdomme.

En stor del af forretningen bygger på udvikling af medicin, hvor patienterne ofte er i livslang behandling. Denne model giver en forudsigelig omsætning. Men nu befinder Novo Nordisk sig i et marked under forandring. Markedet for svær overvægt følger ikke længere den klassiske forretningsmodel, og er mere forbrugerdrevet end de klassiske lægemidler. Novo Nordisk skal nu i højere grad sælge deres produkter ind til både sundhedsfaglige og forbrugere.

Fra hovedkontoret i Bagsværd styres hele værdikæden fra forskning til færdige produkter. De har i dag en global produktionsstruktur med Danmark som omdrejningspunkt fra blandt andet følgende lokationer:

Bagsværd: Hovedkontor og API-produktion

Kalundborg: Verdens største insulinproduktion

Hillerød: Produktion af injektionspenne og fyld/finish

Måløv: Forskning og udvikling

I Danmark har Novo Nordisk også faciliteter i Gentofte, Hjørring, Aalborg, Søborg og Værløse. Hertil kommer væsentlige produktionscentre i Frankrig, USA, Brasilien og Kina, samt mindre pakke- og montageanlæg i bl.a. Algeriet, Iran og Japan.

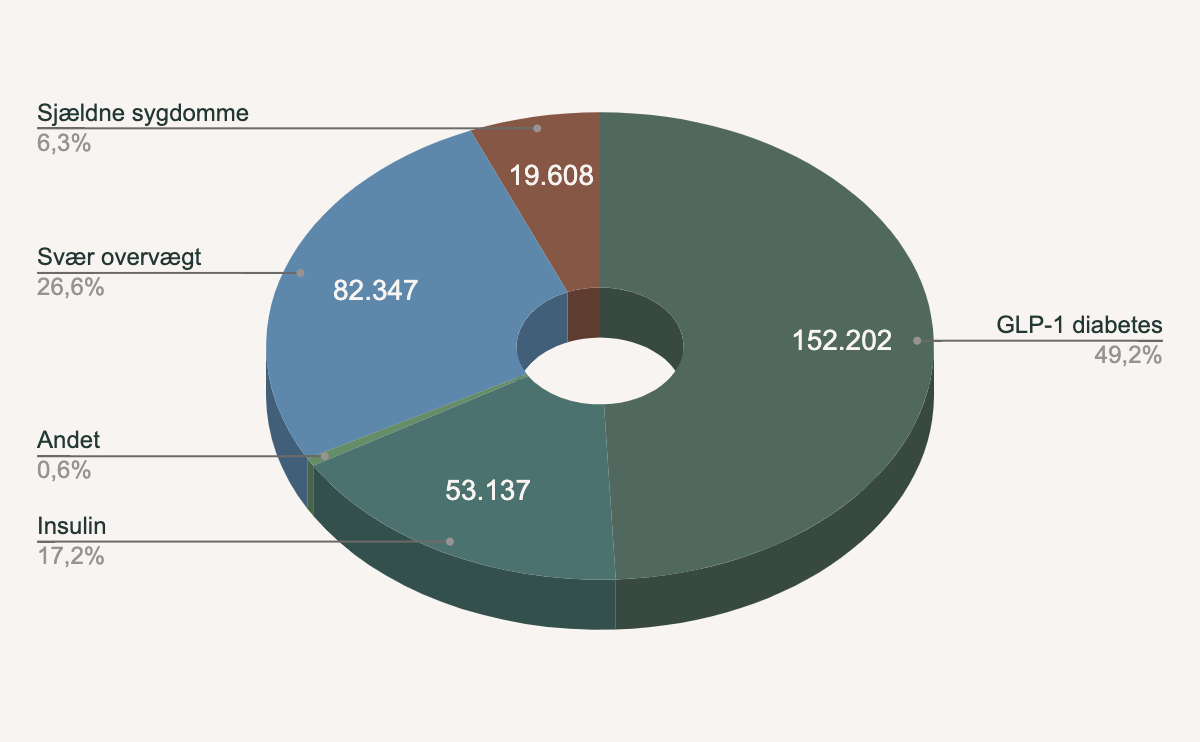

Omsætningen domineres i dag af lægemidler til diabetes og svær overvægt. Særligt de GLP-1-baserede produkter Ozempic®, Rybelsus® og Victoza®, samt vægttabsmidlerne Wegovy® og Saxenda®.

I medierne fylder vægttabsmidlerne klart mest, men Novo Nordisk er mere end det. Størstedelen af omsætningen kommer fra de klassiske forretningsben med insulinbehandlinger og GLP-1-baserede diabetesbehandlinger.

Omsætning i 2025 fordelt på behandlingsområder:

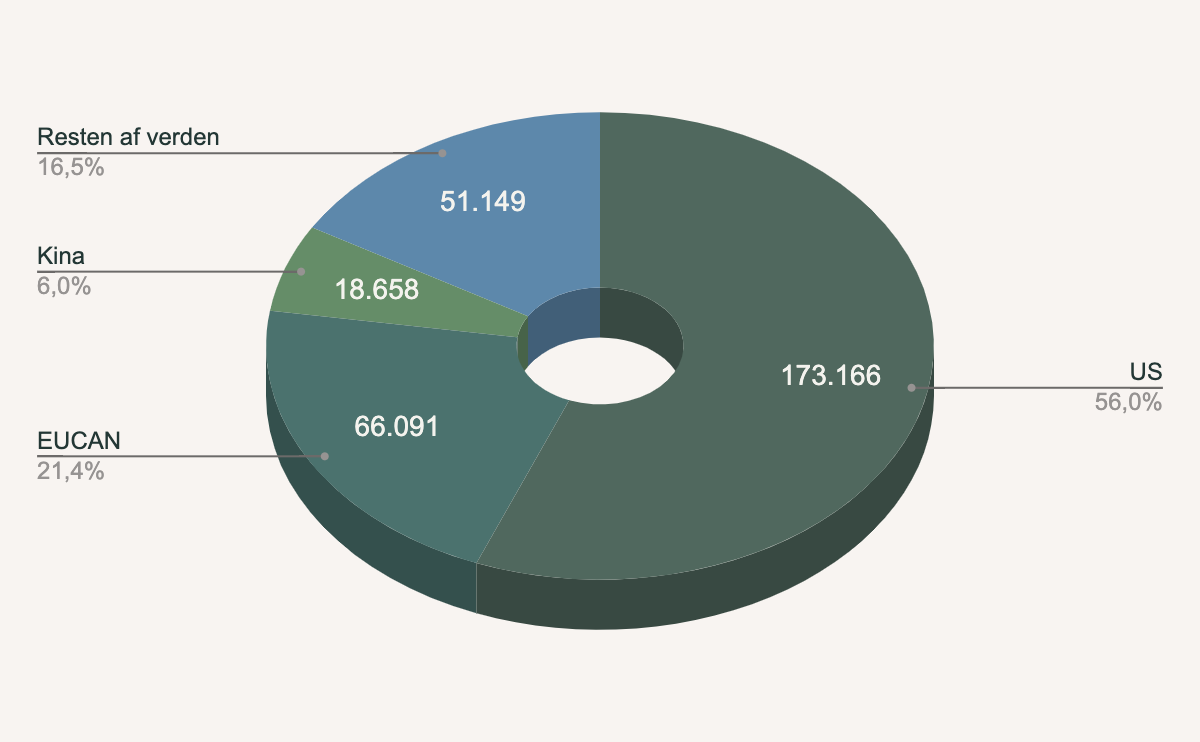

Nordamerika er det klart største marked for og er afgørende for væksten og indtjeningen. Udviklingen på det amerikanske marked kan derfor få stor betydning for aktiens udvikling.

Omsætning i 2025 fordelt på regioner:

2. Har selskabet en attraktiv vækst?

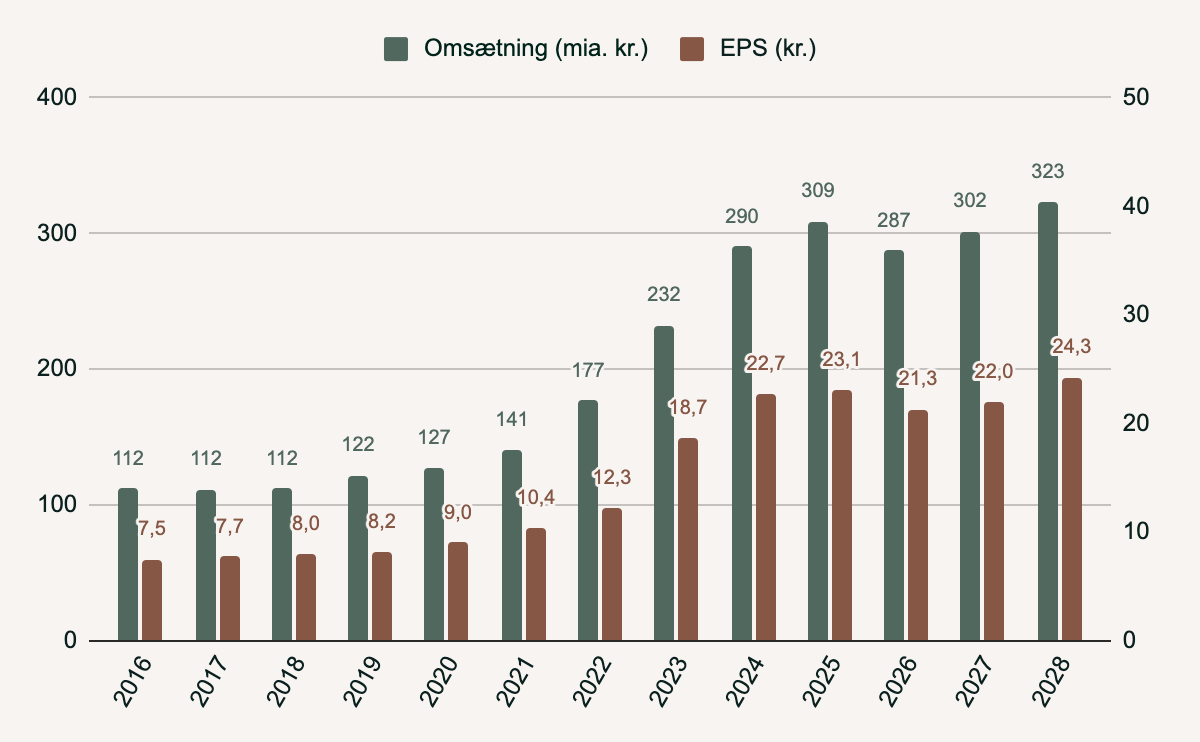

Grafen viser omsætningen og indtjeningen for Novo Nordisk for perioden 2016-2025, samt den estimerede omsætning og indtjening for 2026-2028.

Omsætning

Omsætningen er vokset fra 112 mia. kr. i 2016 til 309 mia. kr. i 2025.

For 2026 estimeres omsætningen at lande på 287 mia. kr. For 2027 og 2028 estimeres Novo Nordisk at omsætte for henholdsvis 302 mia. kr. og 323 mia. kr.

Omsætningsvækst (CAGR) = 11,96%

Estimeret omsætningsvækst (CAGR) = 1,50%

Novo Nordisk har historisk en attraktiv omsætningsvækst, men væksten estimeres meget lavere end tidligere.

Indtjening

EPS følger omsætningen og er vokset fra 7,5 kr. i 2016 til 23,1 kr. i 2025.

For 2026 estimeres EPS at være 21,3 kr. For 2027 og 2028 estimeres EPS at være henholdsvis 22,0 kr. og 24,3 kr.

Indtjeningsvækst (CAGR) = 13,3%

Estimeret indtjeningsvækst (CAGR) = 1,7%

Indtjeningsvæksten er ligesom omsætningsvæksten historisk god, men den fremtidige vækst estimeres lavere.

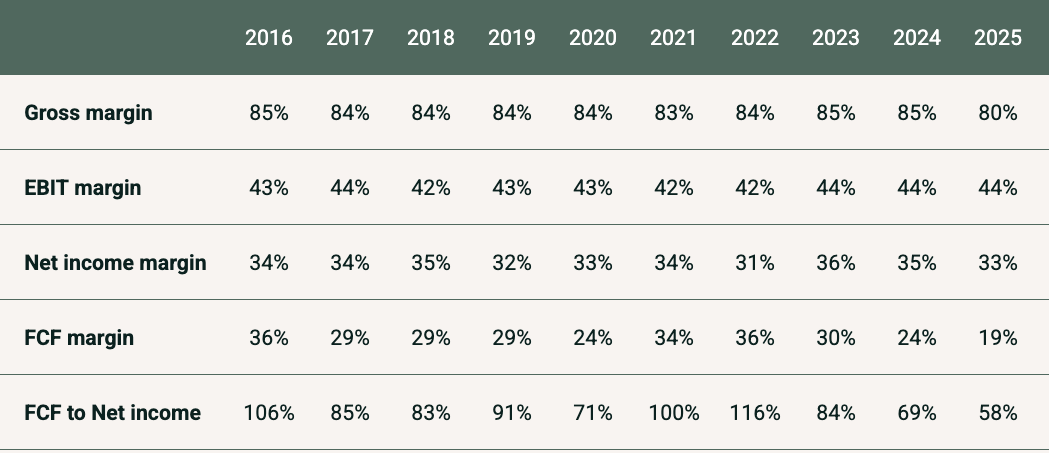

3. Hvor profitabel er selskabet?

Tabellen viser Gross margin, EBIT margin, Net income margin, FCF margin og FCF to Net income for Novo Nordisk for perioden 2016-2025.

Alle margins er isoleret set gode. Forretningsmodellen er effektiv og en stor del af omsætningen går ned på bundlinjen, og bliver videreført til cash flow.

Gross margin = 80%

EBIT margin = 44%

Net income margin = 33%

FCF margin (10Y) = 29%

FCF to Net income (10Y) = 86%

Selvom ovenstående margins er solide, så ses der alligevel en negativ tendens og et større pres på marginerne. Det geopolitiske pres og konkurrencen inden for svær overvægt har gjort at Novo Nordisk har mistet markedsandele samtidig med at salgsprisen er reduceret.

Derfor har Novo Nordisk investeret massivt for at genvinde markedsandele. Denne investering vil på kort sigt have en negativ effekt på FCF, men på lang sigt skal investeringen gerne understøtte fremtidig vækst og kapacitet. Det må også forventes at der de kommende år fortsat vil være massive investeringer for at imødekomme efterspørgslen.

4. Har selskabet finansiel robusthed?

Selskabets finansielle robusthed vurderes ved at kigge på kapitalkravet og likviditeten.

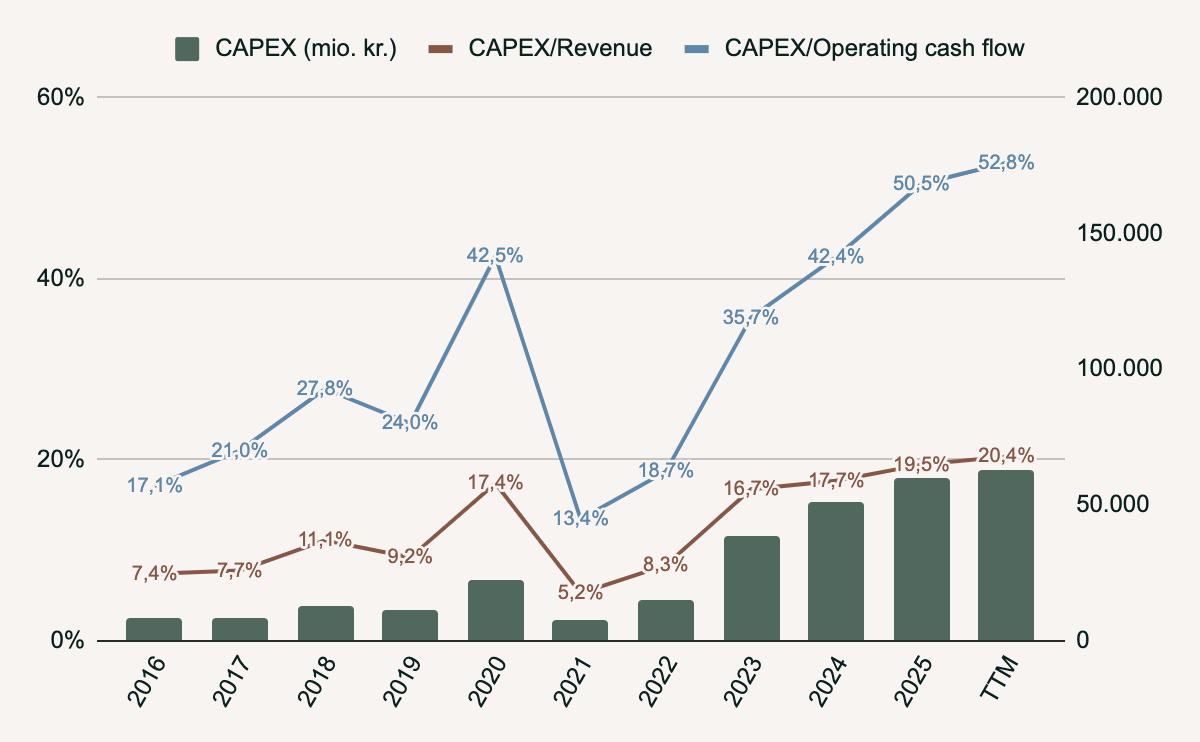

Kapitalkrav

Grafen viser CAPEX for Novo Nordisk for perioden 2016-2025, samt hvor stor en andel CAPEX udgør af omsætningen og operating cash flow.

Det ses tydeligt, at der investeres mere og mere i CAPEX. Investeringerne i CAPEX stiger hurtigere end både omsætningen og operating cash flow.

Der er et stort behov for at investere i CAPEX og der skal derfor bindes mere og mere kapital i forretningen for at opretholde vækst og drift.

CAPEX/Revenue = 20,4%

CAPEX/Operating cash flow = 52,8%

Det bliver afgørende at følge, om kapitalkravet falder tilbage mod tidligere niveauer, når de store anlægsprojekter er gennemført og produktionskapaciteten har nået det ønskede niveau.

Likviditet

Tabellen viser egenkapital, gæld, Debt to Equity, Interest Coverage og Debt to FCF for Novo Nordisk for perioden 2016-2025.

Novo Nordisk har en sund likviditet med moderat gæld, og kan hurtigt afvikle sin nettogæld gennem FCF.

Debt to Equity = 0,67

Interest Coverage = 19,9

Debt to FCF = 2,22

Samme tendens ses også på likviditeten og nøgletallene er de seneste år blevet dårligere. Alligevel står Novo Nordisk stadig som en finansiel stærk virksomhed.

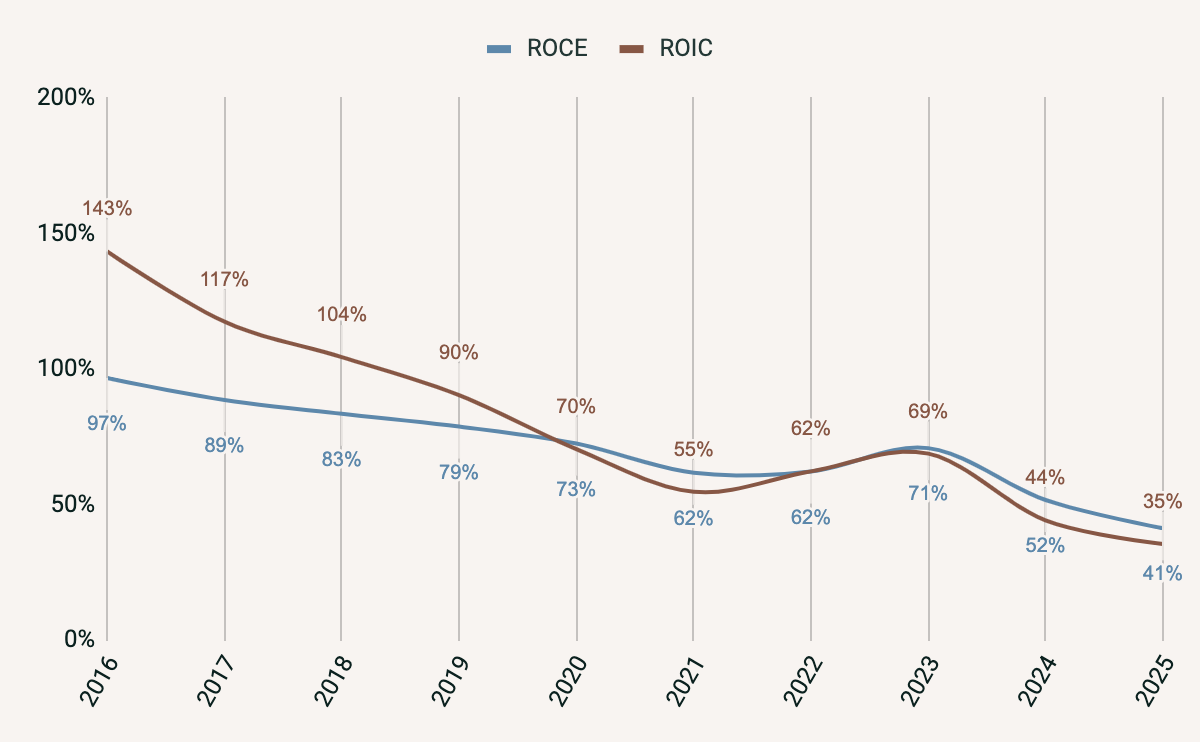

5. Har selskabet et attraktivt afkast på kapitalen?

Grafen viser ROCE og ROIC for Novo Nordisk for perioden 2016-2025.

Novo Nordisk har altid leveret gode afkast, men på grafen ses også at trenden er nedadgående for både ROCE og ROIC.

Return on Capital Employed (ROCE) = 41%

Return on Invested Capital (ROIC) = 35%

Afkastene opsummerer meget godt situationen for Novo Nordisk med øget konkurrence, geopolitisk pres og store investeringer i CAPEX for at genvinde markedsandele.

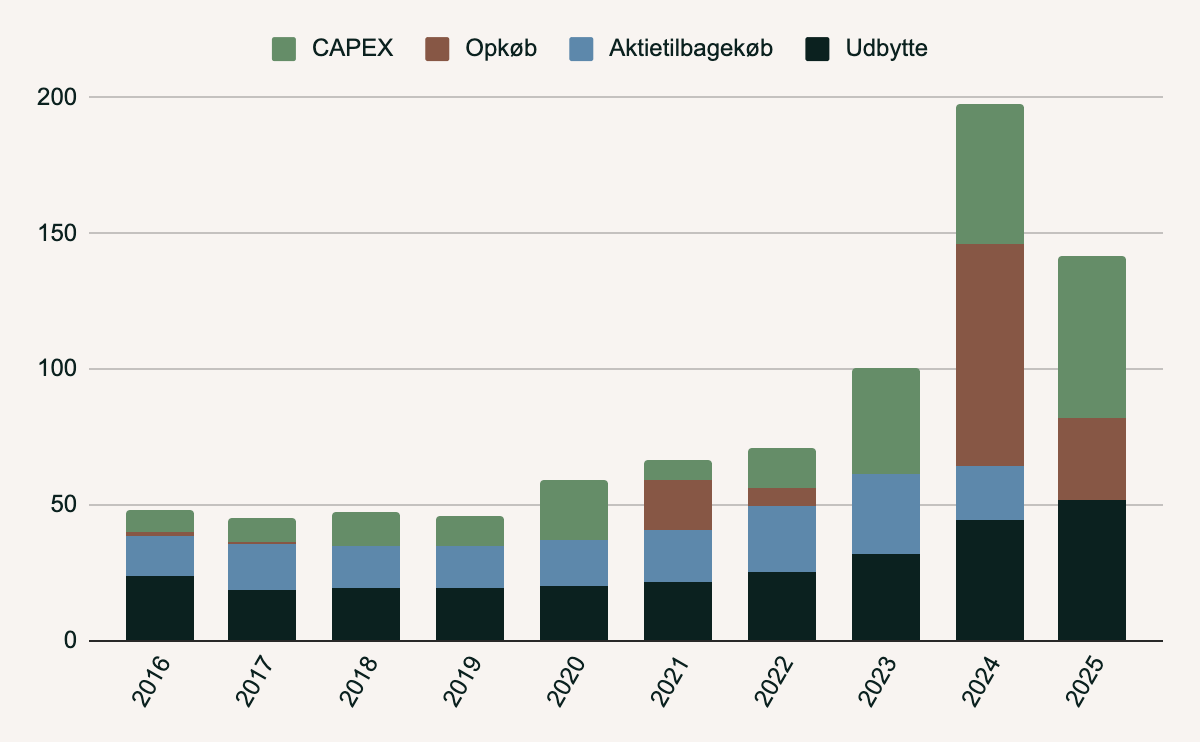

6. Har selskabet en aktionærvenlig kapitalallokering?

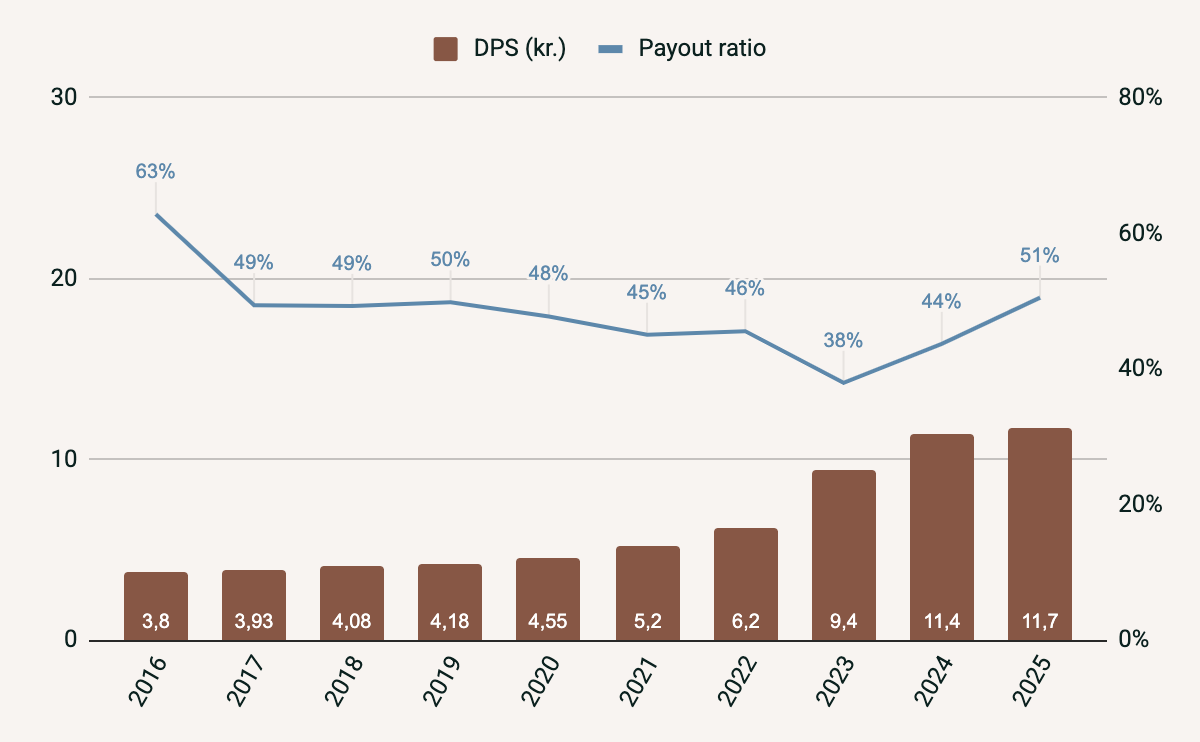

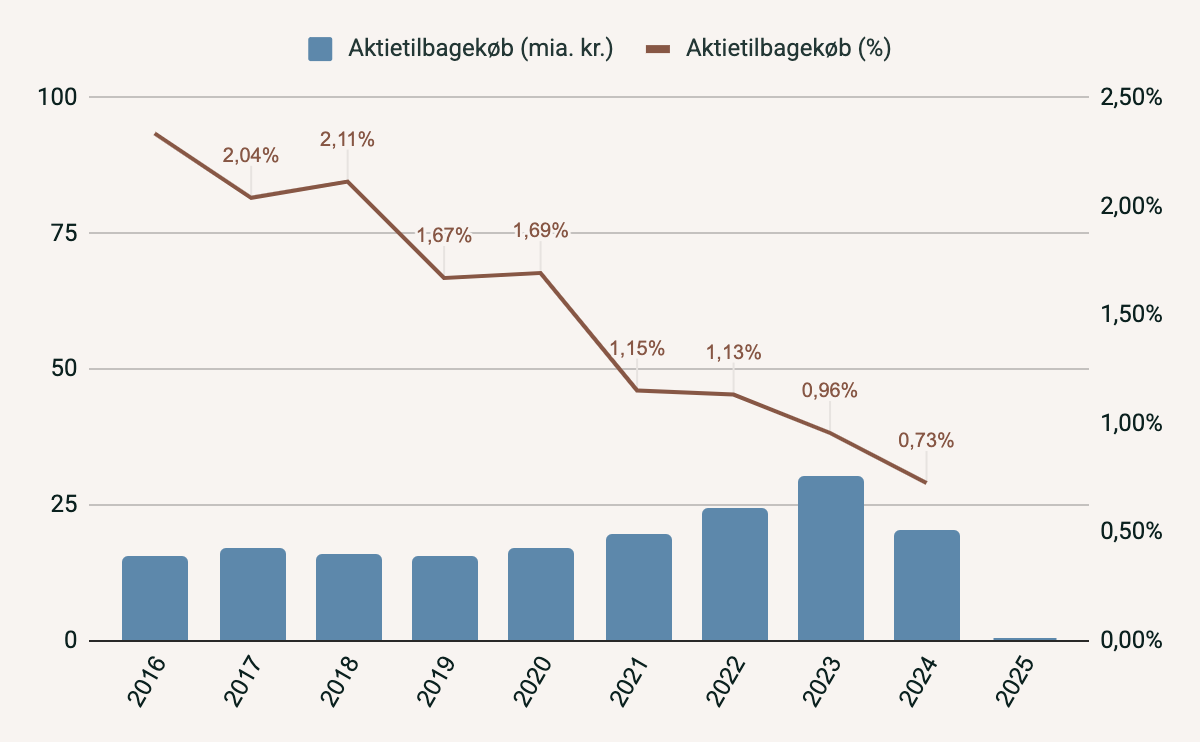

Grafen viser udbytte, aktietilbagekøb, opkøb og CAPEX for Novo Nordisk for 2016-2025.

Udbytte

Novo Nordisk har øget udbyttet hvert år i 30 år og udbetalte 11,7 kr. pr. aktie i 2025. Sammenholdt med nuværende aktiekurs, svarer det til en Dividend Yield på 3,58%.

Payout Ratio ligger på et stabilt niveau og udgjorde 51% i 2025, hvilket viser en balanceret tilgang mellem at belønne aktionærerne og samtidig fastholde kapital til investeringer og vækst.

Aktietilbagekøb

I 2025 gennemførte selskabet ikke noget aktietilbagekøb. Pengene er brugt på udbytte, opkøb og CAPEX.

Et stort aktietilbagekøb ville ellers have stor effekt nu hvor aktiekursen er banket i bund. Og det virker underligt at man laver store aktietilbagekøb de seneste år hvor kursen har været høj og slet ikke nu hvor kursen er lav. De har dog annonceret et aktietilbagekøb på 15 mia. kr. for 2026.

7. Hvad er den forventede aktionærværdi?

For at beregne den forventede aktionærværdi, ser vi på indtjeningsvækst, udbytte og aktietilbagekøb. Over tid vil aktiekursen naturligt afspejle selskabets evne til at levere på disse områder.

Indtjeningsvækst = ca. 1,5%

Udbytte = ca. 3,5%

Aktietilbagekøb = ca. 1,5%

Det forventede årlige afkast = 6,5%

På nuværende tidspunkt ligner Novo Nordisk ikke en aktie der giver stor aktionærværdi og som aktionær skal man muligvis forvente nogle år med lavere afkast end normalt. Indtjeningsvæksten skal tilbage før vi ser kursstigninger.

8. Har selskabet en attraktiv værdiansættelse?

Selskabets værdiansættelse vurderes ud fra P/E og P/FCF.

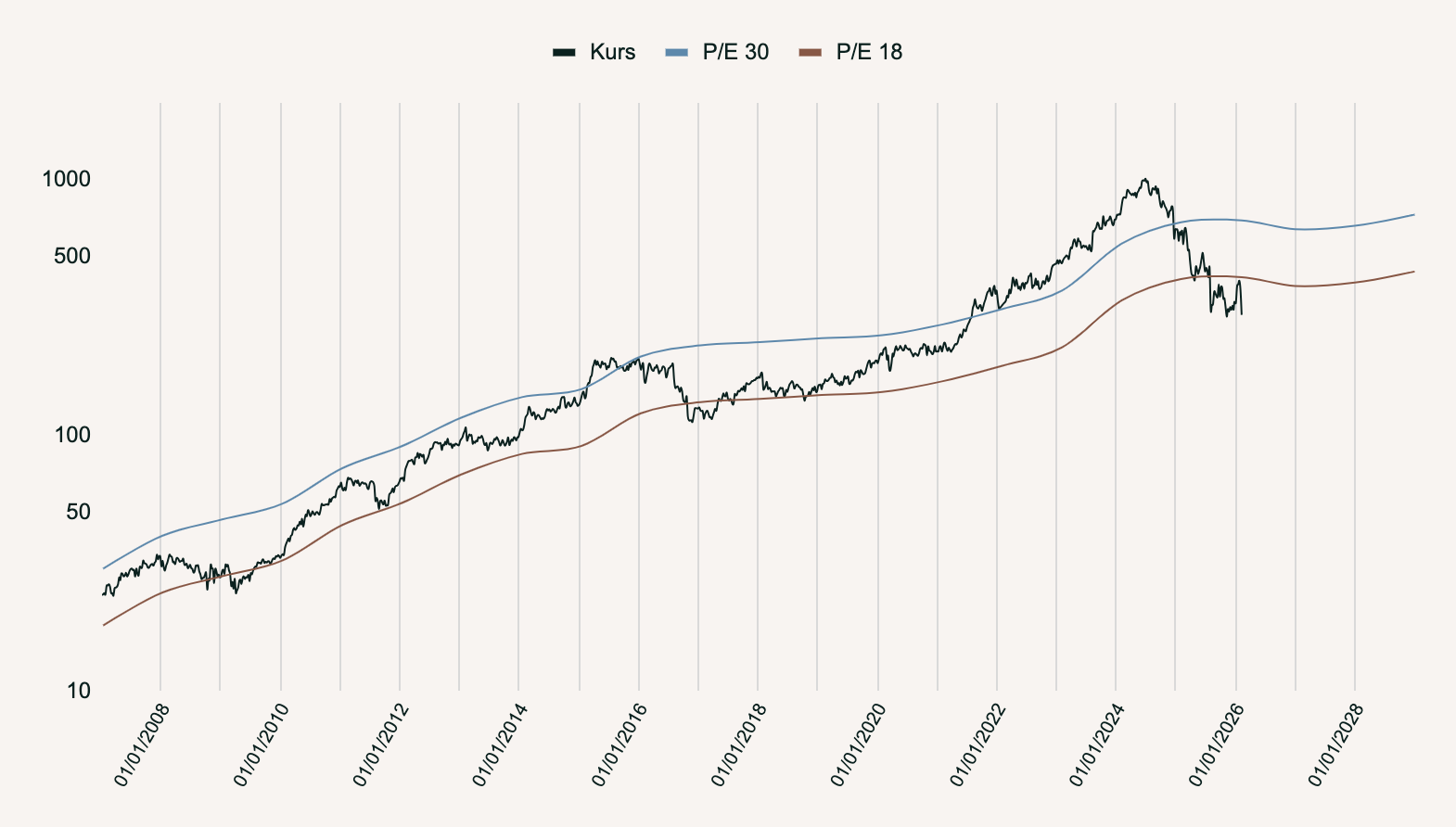

P/E-kurskanal

Novo Nordisk har historisk handlet inden for et P/E-interval mellem 18 og 30.

I 2009 og 2017 handlede aktien under den nedre grænse på P/E=18, hvilket markerede attraktive købsmuligheder.

Omvendt har aktien i perioder som 2015 og 2021-2024 handlet over den øvre grænse på P/E=30. Det var perioder med store vækstforventninger.

I dag handles Novo Nordisk til en P/E på 13,47, hvilket betyder, at aktien ligger under den historiske kurskanal mellem P/E=18 og P/E=30.

Novo Nordisk er på kort tid gået fra at være historisk højt prissat til at være historisk lavt prissat.

Ser vi frem mod 2028, estimeres EPS til 23,87 kr. pr. aktie. Det vil give følgende potentielle kursniveauer:

P/E = 13,47 → Kurs 321 kr.

P/E = 18,00 → Kurs 429 kr.

P/E = 30,00 → Kurs 716 kr.

Novo Nordisk skal bevise at de kan skabe vækst og generobre markedsandele før den igen vil blive handlet inden for samme P/E-kurskanal. Sker dette, så vil optimismen komme tilbage, og så vil aktiekursen stige kraftigt pga. både opjusteret EPS og højere P/E multipel.

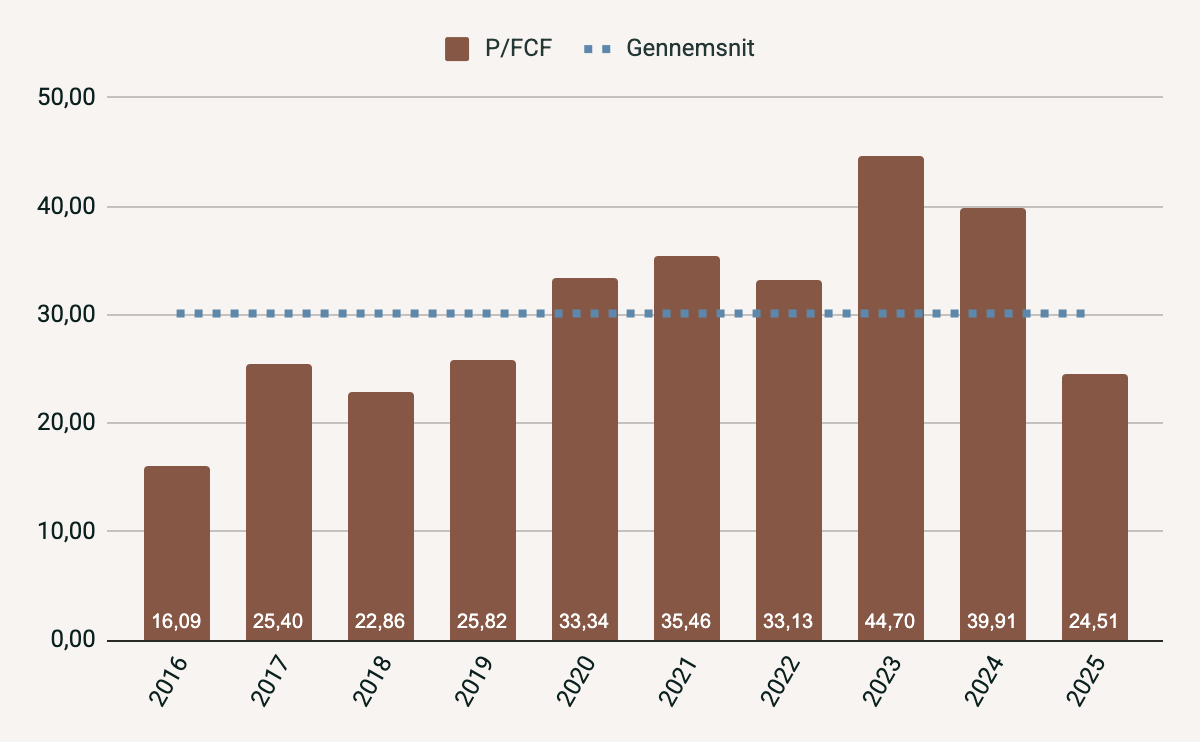

P/FCF

P/FCF viser samme billede som P/E og handles i dag på 24,51. Det er under gennemsnittet på 30,16.

Det svarer til en FCF Yield på 4,1%.

9. Er Novo Nordisk et godt køb?

Novo Nordisk er i modvind og det ses tydeligt på alle nøgletal og aktiekursen. Der er ingen tvivl om at Novo Nordisk er et kvalitetsselskab. De har tidligere oplevet store udfordringer og fået det vendt. Det er der også stor chance for de gør denne gang.

Der er stor usikkerhed omkring væksten fremadrettet og der skal bruges mange flere penge for at fortsætte væksten. Det sætter et stort pres på marginerne og dermed et dårligere FCF på kort sigt.

Den øgede konkurrence kræver investeringer og derfor er det en nødvendighed med store CAPEX-investeringer for at fastholde markedsandele og vækst.

Hvis du investerer i Novo Nordisk, skal du købe ind på at væksten kommer tilbage og genvinder markedsandele.

Du skal være opmærksom på øget konkurrence, patentudløb og ny pipeline. Ligeledes skal den nye ledelse være skarpe på at tilpasse selskabet til den nye markedssituation hvor det mere og mere bliver et forbrugermarked.

Kilder:

Novo Nordisk

Google Finance

Yahoo Finance

Ansvarsfraskrivelse:

Indholdet på denne hjemmeside er udelukkende til information og kan ikke betragtes som finansiel rådgivning. Aktieministeriet er ikke certificeret finansiel rådgiver, og intet af det præsenterede indhold udgør en anbefaling om at købe, sælge eller beholde værdipapirer.

Alle finansielle beslutninger, du træffer, er dit eget ansvar. Du bør selv foretage din egen analyse, før du træffer investeringsbeslutninger. Aktieministeriet garanterer ikke for nøjagtigheden, fuldstændigheden eller pålideligheden af de præsenterede oplysninger, da finansielle data stammer fra tredjepartskilder og kan indeholde fejl.

Aktieministeriet kan ikke holdes ansvarlig for økonomiske tab, skader eller handlinger, der måtte blive truffet på baggrund af informationen på denne hjemmeside. Ved at tilgå og bruge dette indhold anerkender og accepterer du disse vilkår.